主页(http://www.zhonghuagame.com):为什么中小游戏厂商玩不转安卓大渠道?

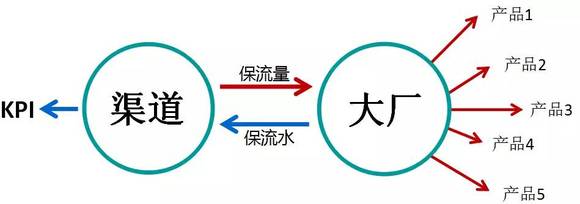

从根据游戏品质来分配资源,到根据产品流水保证来分配资源,这是一种本末倒置的做法,而且只适用于与游戏大厂的合作,因为只有大厂有这样的资本底气和需求。以某一线安卓渠道为例,其在今年年初就定下了30亿的年收入KPI,于是其开始寻找游戏大厂进行合作,在年初就已经跟国内十几家大厂签订了关于“流水与用户”的协议。在与大厂“联手”完成流水KPI的情况下,渠道上剩余的散量就让市场上所谓的小户去分。

在这场对渠道资源的争夺中,“内定”的结果是,乐了渠道,玩了资本,却苦了中小CP。

理想状态下,优质游戏产品搭配优质用户导入,再加上生命周期的支撑,要通过旗下几款产品来完成渠道所要求的流水保证并不困难。纵使几款产品频频失利,最终没有完成总流水目标,游戏大厂仍然可以通过自充来进行弥补。除此之外,有相对靠谱的产品做支撑,大厂需要自充的数额并不会太过分,以此来维护渠道关系,性价比还是比较高的。这样一来,手游产品的自充就得到了安卓渠道的“默许”。面对KPI的压力,渠道人员选择这样的捷径来实现营收,同时大厂的自充行为也在一定程度上帮助缓解了渠道的困境。

他们的合作规则和玩法是——“你保我流水,我保你用户”。

在国内,安卓生态的复杂性导致各个安卓渠道群雄并起,应用宝、360手机助手、百度手机助手、各大手机应用商店等渠道各有各的玩法和套路。从一开始就被认为是“大腿”的渠道,尽管目前部分渠道的地位和价值有所下降,但瘦死的骆驼比马大,安卓渠道依旧在手游市场中拥有绝对话语权。于是想要在众多游戏中脱颖而出,势必绕不过渠道的“帮助”。

能进行较大体量自充的大厂为数不多,渠道将绝大多数资源都用于“安顿”这些产品。剩下的资源再排除部分中型厂商的较优产品,留给中小CP的资源微乎其微。因此中小产品即使在玩法上有值得肯定的地方,但这些厂商在研发上都已经命悬一线了,又怎么有能力保渠道流水呢?被动地淹没在这场竞争中,甚至连入场券都拿不到,是再正常不过的现象了。

渠道本身所扮演的角色应该是中立的,以用户喜好为基准,对游戏品质进行综合考量,分类展出。然而实际上,整个行业对游戏本身的关注有所懈怠,在提倡研发、推广、IP等综合资源的当下,缺乏资金和资源的中小CP,拿着“创新”、“品质”的唯一筹码,不仅在行业中比较吃亏,在渠道面前也难有底气。

作者:欣欣

或许,这是一个还没开始就已经结束的故事!

当然游戏大厂在这场“交易”中也并不吃亏。假定大厂与渠道签下了1亿流水的保证,拿到了约1000万的用户,于是大厂所需要做的就是对这些用户进行最大价值的利用。发行商每年独代和联运的产品比较多,在公司整体体系下的产品,正常情况下,游戏厂商会更偏向于将签下的这部分优质用户导入其中某些精品大作中。

对渠道来说,为了保证KPI的顺利完成,他们开始将平台上的资源进行打包变卖。以往平台会根据游戏品质进行评级,S级、A级、B级等,根据游戏质量进行推广资源的分配。而现在市场规则或许发生了些许变化,除了根据品质评级之外,某些渠道的评级也受流水影响,甚至明码实价“鼓励”自充行为。以某渠道为例,其将推广资源分为三档,分别标价500万、300万和100万,只要游戏厂商在规定的时间内完成该等级的流水目标,渠道就会给予相应的资源,导入相对应数量的用户。

渠道对大厂多少有些“偏心”,只是现在的偏心,已经太过明显,甚至在一些中大型的渠道平台上,推荐位置基本都已经看不到中小CP产品的身影了。据手游那点事了解,不少渠道与大厂之间已经在产品流水和资源上达成了背地里的“共识”。

为什么中小游戏厂商在渠道资源的争夺上常常“碰壁”?据手游那点事观察,中小厂商与大渠道之间隔着的似乎远不止是游戏品质、IP、商务关系的问题,“手游大厂壁垒”、“高端游戏规则”等都成为了中小CP身上的“软肋”。