主页(http://www.zhonghuagame.com):业界谈:中国游戏赚钱了吗?

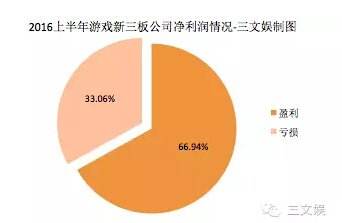

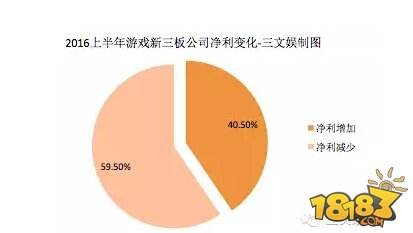

游戏行业自然是赚钱的,可是那些没有强力渠道也缺少顶级产品的游戏公司,又活得如何呢?新三板上124家游戏业公司,其中上半年有近三成营收下滑、近六成净利下滑、1/3亏损,仅1/6营收过亿、1/4净利过千万。营收前十中有七家是广告商。

7月27日,游戏工委发布了一份《2016年1-6月中国游戏产业报告》,上半年国产网游市场总收入达到570.4亿元人民币,同比增长24.5%;其中手游市场收入达到374.8亿同比增长79.1%,用户规模4.05亿人同比增长 10.7%。

依然一片欣欣向荣的情景。

可是,三文娱也听到了很多压力甚至衰退方面的声音,还有知名制作人笑称哀鸿遍野才是游戏圈的“主旋律”。

这又是为何?

三文娱分析了目前已经在新三板挂牌和提交申请的180家游戏公司,其中有121家披露了2016年半年报,从这些报告,我们似乎能看到为什么会有如此多焦虑的信号:钱都被广告商/流量主赚走了,研发商/发行商惨淡经营。

上半年新三板游戏公司有三分之一亏损

注:本文的“游戏公司”,指的是游戏业务至少是其主营业务之一的公司,包括研发、发行,也包括广告、营销、支付类。另外三文娱此前分析过的动漫与影视类新三板公司,其中部分也以游戏为主营业务,本文不再重复。

上半年营收前十,七家是广告商

先列举营收增幅较大的前二十家公司。

这些公司,有的本来就是实力强劲,因为IPO排队成本退而求其次登陆新三板,比如英雄互娱;有的是游戏行业知名人物创业运作,比如九星娱乐(玉红)、盖娅网络(王彦直);也有几家是2015年上半年体量太小,以至于虽然2016上半年营收同比猛增,但依然严重亏损。

还有很多家,掌握了许多流量,从而业绩大好。比如易简广告、易点天下(yeahmobi)、汇量科技(mobvista)、哇棒传媒等,都是拥有游戏发行或联运业务的移动广告商;又比如遥望网络,是通过游戏公会等方式掌控流量;炼爱网络有一款社交App“恋恋”;网映文化(neotv)主营电竞赛事运营;游戏多则是游戏媒体。

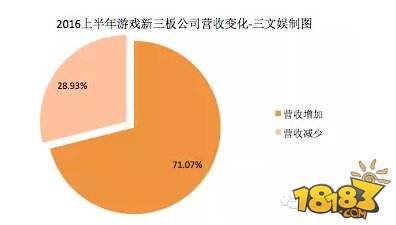

虽然游戏行业整体收入同比增长了24.5%,仍然有28.9%的新三板游戏公司营收下降了

如果从营收的绝对数字看,这种情况更加明显。

营收前十当中,七家是流量供给方(汇量科技、易点天下、遥望网络、有米科技、哇棒传媒、易简广告、木瓜移动),心动网络是老牌发行商且页游业务有VeryCD等自有流量。

净利前十的情况稍好一点,汇量科技、易点天下是广告商,汇元科技主业是游戏支付和游戏点卡(骏卡),除了英雄互娱、盖娅网络等发行商,还出现了华清飞扬、力港网络等研发为主的游戏公司。

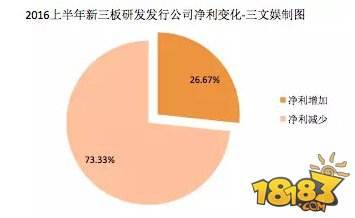

不容乐观的研发与发行:仅27%净利增加

净利前十中的研发商,都出现了利润同比下滑。

有更多家研发或发行的利润下滑,甚至亏损猛增。

营收降幅前二十,基本都是研发商或发行商,甚至出现了营收同比下降99.99%、公司放弃游戏业务进行转型的情况。

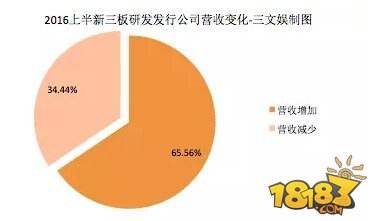

以研发和发行为主的新三板游戏公司,上半年59.5%净利下滑

如果单独看研发商与发行商,这90家的情况更加严重:

亏损比例相较于整体,大幅增加至41%

营收增加比例弱于整体

上半年新三板上仅26.67%的研发发行公司做到了净利增加或亏损减小,不可谓不惨。

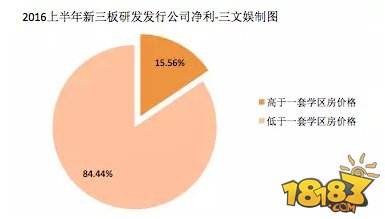

即便是盈利的公司,净利数字靓丽的也不多。若以卖房保壳的上市公司*ST宁通B计划卖掉的北京市西城区槐柏树街两套房产评估价的一半为基准(1136.31万元),半年净利润超过它的仅14家。

惨淡经营的原因:产品青黄不接,流量成本飙升

除了英雄互娱和盖娅互娱等少数,新三板的研发发行普遍惨淡经营。

上市公司也没有多光鲜,体量更大的A股上市游戏公司(或并购了游戏业务的上市公司),活得不算好的也很多。比如某某网络,2016年上半年扣非净利同比下降了41.77%,文件中解释业绩下滑原因是报告期内公司执行“平台+内容+VR/AR”战略,推广某娱乐平台,花费大量市场推广费,导致公司净利润同比上年同期有所下降。某某传播上半年营收同比下降27%净利下降92%。某某科技同比转亏成净亏损7646万元,主要由于“集团现有游戏已进入产品周期的成熟阶段,以及期内并无推出其他关键新游戏,导致收入大幅下降”,以及成本大幅增加。

上市公司的情况,三文娱将另行分析,本文不作展开。新三板公司遇到的问题,也大抵如此,市场推广费用高企、现有游戏衰退、缺少关键性新产品接档。

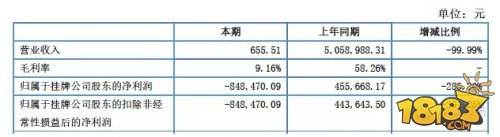

我们重点看看营收同比跌幅最大的兴致科技与净利润跌幅最大的齐思信息。

兴致科技:2015年上半年营收505.9万元,2016上半年主营业务收入655.5元

这家原来主业是游戏开发与运营的公司,正在筹划战略转型,准备专注于体育产业。